行业资讯

绝对不容忽视的车贷风控细节,风控员必看!

随着车贷行业的蓬勃发展,越来越多的平台开始涉及车贷业务,想要在竞争激烈的车贷行业中屹立不倒,平台的风险管控能力是一个关键考验。可以说,风险控制是每个车贷企业的命门,它决定了企业逾期、坏账率的高低,甚至是企业的生死。

车贷风控主要包括贷前审核和贷后监管,通过贷前审核排除已经明确有问题的人和车辆,减少贷后坏账的几率。而贷后监管则是对已经放款的客户和车辆进行的行为监管,并且确保在出现风险时能及时发现并找到车或人。 应该说,贷前审核是用过去的事实证明借款人和车辆是否符合借款条件。但是贷后借款人的情况是否发生变化,则无法预计。而每个车贷公司(平台)的逾期和坏账大多是借款人贷后情况恶化导致。因此,从某种意义上说,贷后监管更为重要。

很多车贷公司(平台)贷后监管的手段,就是贷后风控人员每天看看GPS是否在线,然后是否有还款逾期。如果出现离线或逾期,电话联系借款人,并视情况决定是否拖车或上门催收。然而实际情况往往是,当你发现还款逾期后,再去找车,GPS离线或者已被拆除,或者车辆质押给了二押公司,无法拖回。 其实,借款人违约前,是可以通过专业的汽车金融GPS风控平台进行风险管理,提前发现上述风险的,比如:

1、如果借款人的车辆在一些敏感地点停留,风控人员应及时介入核实,发现借款人正准备将车辆进行二次质押给另一公司,可以和该公司商量,给予对方应得利润的情况下将车拖回(一般抵押合同中都会约定禁止将车辆二押,这种情况属于违约的一种),产生的相应费用由借款人承担。但是如果发现不及时,二押公司已放款,就不好处理了,严重的时候还会造成人员冲突;

2、如果借款人预留信息虚假,GPS的轨迹分析和停留数据分析是完全可以提前发现的,多数欺诈类客户都是可以被筛选出来的;

3、如果借款人的行驶习惯突然改变,多数情况下是出现风险的预示,也可以通过专业的汽车金融GPS风控平台及时发现,并尽早介入。 目前,很多车贷公司甚至比较大的车贷平台都还没有形成科学的贷后风险管理体系,风控人员只能使用通用型GPS平台,人工按GPS设备轨迹分析风险。这样不仅效率低下,准确率不高,而且由于风控人员个人分析水平和标准的不统一,最后造成风险不能及时发现,违约率居高不下,人员成本不断攀升。

2、如果借款人预留信息虚假,GPS的轨迹分析和停留数据分析是完全可以提前发现的,多数欺诈类客户都是可以被筛选出来的;

3、如果借款人的行驶习惯突然改变,多数情况下是出现风险的预示,也可以通过专业的汽车金融GPS风控平台及时发现,并尽早介入。 目前,很多车贷公司甚至比较大的车贷平台都还没有形成科学的贷后风险管理体系,风控人员只能使用通用型GPS平台,人工按GPS设备轨迹分析风险。这样不仅效率低下,准确率不高,而且由于风控人员个人分析水平和标准的不统一,最后造成风险不能及时发现,违约率居高不下,人员成本不断攀升。

其实,如果车辆数量不多(小于20辆车),由风控人员人工做贷后监管也没什么问题,比如民间借贷。可是如果车辆数量多达几百辆,人工贷后监管就会非常被动,主要表现在以下几方面:

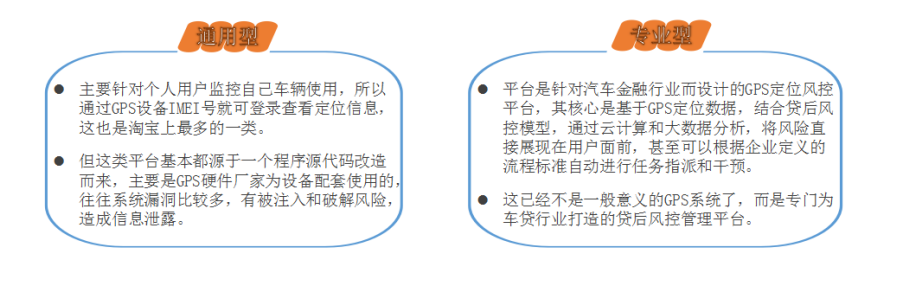

现在车贷平台普遍使用两类GPS平台,一类是通用型,一类是专业型。

一般民间借贷(小规模车贷企业)使用通用型的比较多,主要是价格便宜,管理车辆数量较少,一个人足以。 稍大一些的车贷平台都会考虑使用专业的汽车金融GPS定位风控平台。

纵观车贷企业发展历程来看,一般都用经历过这样几个过程:

筹备车贷时考虑只要能看到车辆定位就行,更多的是考虑价格因素,所以选择本地的设备和通用平台提供商。

使用一段时间后,上述问题不断暴露,和这些GPS系统厂家沟通无法解决,便开始寻找专业的汽车金融GPS定位风控平台。

所以一般车贷企业都会有多家GPS平台服务的经历,这其实也是一种浪费。

使用一段时间后,上述问题不断暴露,和这些GPS系统厂家沟通无法解决,便开始寻找专业的汽车金融GPS定位风控平台。

所以一般车贷企业都会有多家GPS平台服务的经历,这其实也是一种浪费。

理想的GPS风控平台可以兼顾GPS防盗设备监控,以及基于大数据风控模型而建立起科学的风险管控平台。目前纬尔车联金融风控系统长期服务于多家与多家金融公司、保险公司、汽车4S店、知名企业强强联手,如宝马金融、中国人保、厦门江铃、美亚柏科等,设备功能稳定,专业客服支撑,给您的资产提供更多更全面的保障!

欢迎来电洽谈合作事宜,24小时免费客服专线:18030237127